Aufgrund der aktuellen Schließungen im Einzelhandel werden die Sorgen bezüglich der Liquidität, und damit der Bedarf an Unterstützungsangeboten durch den BUND, immer größer.

Wir möchten Ihnen in diesem Bericht einen aktuellen Überblick über mögliche Hilfsmaßnahmen geben. Aufgrund der großen Dynamik und aus standesrechtlichen Gründen, möchten wir Ihnen dringend empfehlen Ihre persönlichen Optionen mit Ihrem Steuerberater bzw. Rechtsanwalt zu besprechen.

Weiteführende Informationen finden Sie unter folgenden Links:

https://www.ueberbrueckungshilfe-unternehmen.de/UBH/Navigation/DE/Home/home.html

https://www.bmwi.de/Redaktion/DE/Coronavirus/kleine-mittlere-grosse-unternehmen.html

Im Folgenden möchten wir auf folgende Hilfsangebote eingehen:

- Überbrückungshilfe (II+III)

–> hier Fristen für Überbrückungshilfe II beachten

xx

- KfW-Kredite – Sonderprogramm 2020 und Schnellkredit 2020

–> jetzt auch für Unternehmen mit weniger als 10 Mitarbeitern; Fristen für Schnellkredit beachten

xx - Steuerliche Hilfsmaßnahmen

–> Fristen für Steuerstundungsanträge beachten

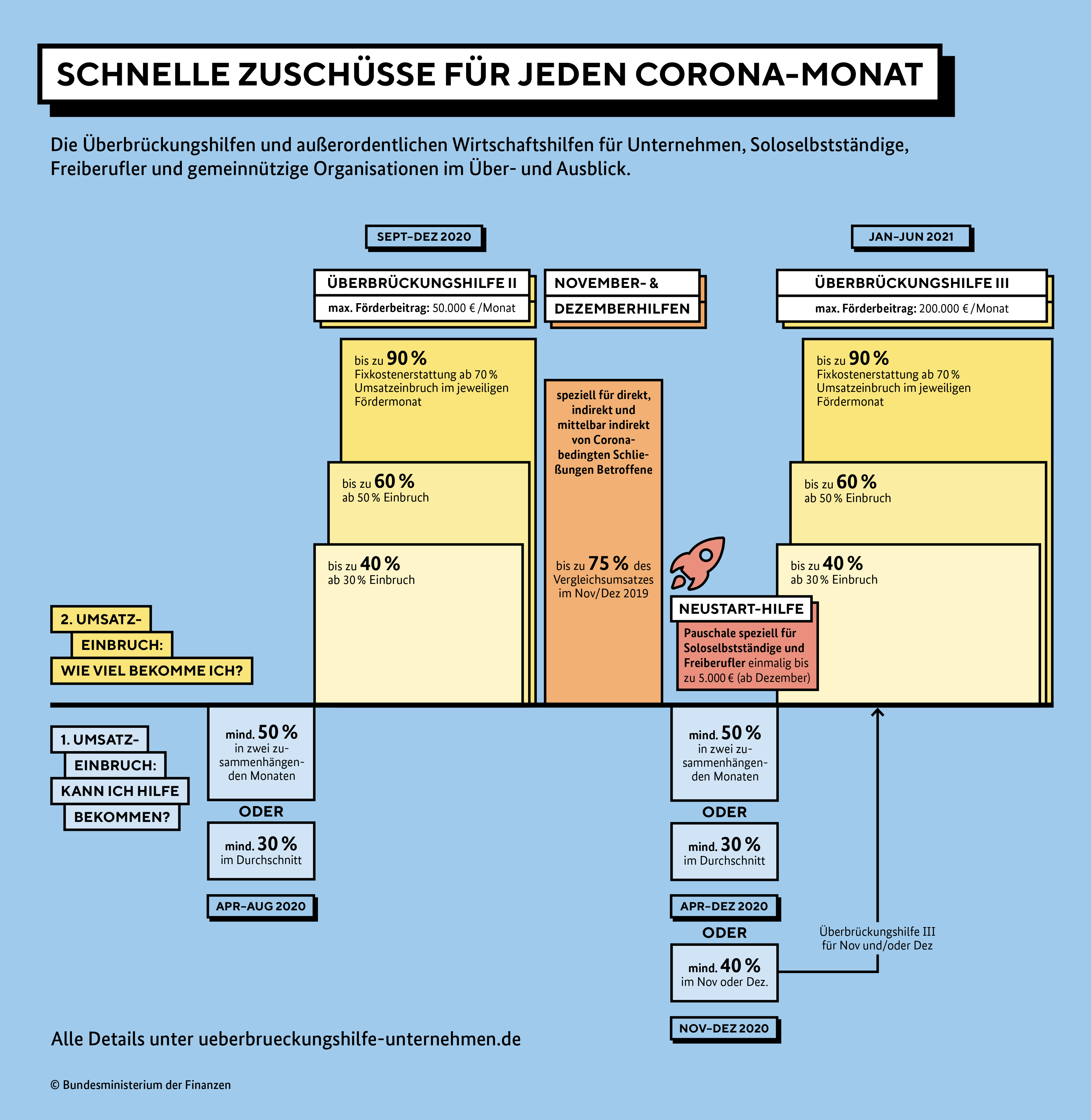

1. Überbrückungshilfe (II + III)

Die Überbrückungshilfe ist ein Zuschuss bei Corona-bedingten Umsatzrückgängen zur Deckung von Fixkosten für die Monate Juni bis August 2020 (Überbrückungshilfe I; kann nicht mehr beantragt werden), September bis Dezember 2020 (Überbrückungshilfe II, Antragsfrist endet am 31.01.21), sowie Januar bis Juni 2021 (Überbrückungshilfe III, Antragsstellung noch nicht möglich).

Neben den Zugangsmöglichkeiten (aufgrund eines Umsatzrückgangs im Zeitraum von April bis Dezember 2020, wie bei der Überbrückungshilfe I +II) bietet die Überbrückungshilfe III auch den Unternehmern einen Zugang, deren Umsätze „lediglich“ im November und Dezember 2020 deutlich gesunken sind (mindestens 40%) und die von den beschlossenen Schließungen ab dem 16.12.20 betroffen sind, ohne aber Zugang zu November-/Dezemberhilfe zu haben.

Wer ist antragsberechtigt?

1. Umsatzrückgang:

- Entweder Umsatzeinbruch von mindestens 50% in zwei zusammenhängenden Monaten im Zeitraum April bis Dezember 2020 gegenüber den Vergleichsmonaten in 2019 (Überbrückungshilfe II + III);

oder

- Umsatzeinbruch von mindestens 30% im Durchschnitt in den Monaten April bis Dezember 2020 gegenüber dem Vorjahreszeitraum (Überbrückungshilfe II + III)

oder

- Unternehmen, die Aufgrund der Schließungen ab November 2020 starke Umsatzeinbrüche hatten, ohne jedoch selber Anspruch auf November-/Dezemberhilfe zu haben, sind ebenfalls antragsberechtigt. Sie können für jeden Monat zwischen November 2020 und Juni 2021, in denen ein Umsatzrückgang von mindestens 40% gegenüber dem Vergleichsmonat in 2019 zu verzeichnen ist, Überbrückungshilfe III beantragen.

2. Schließungen:

- Unternehmen, die aufgrund des 2. harten Lockdowns (ab 16.12.20) zusätzlich direkt geschlossen bleiben müssen (oder einen starken Geschäftsbezug zu den direkt geschlossenen Unternehmen haben), können Überbrückungshilfe III beantragen. Dies gilt auch für jeden Monat der Schließung im ersten Halbjahr 2021.

Wie hoch ist die Überbrückungshilfe?

Die Höhe des Zuschusses richtet sich grundsätzlich nach dem Ausfall der Umsätze. Es wird jeweils der Antragsmonat mit dem Vergleichsmonat aus 2019 verglichen. Die Überbrückungshilfe kompensiert (Teile) der Fixkosten, nicht des Umsatzausfalls:

- 90% der Fixkosten bei mehr als 70% Umsatzeinbruch

- 60% der Fixkosten bei Umsatzrückgang von 50% bis 70%

- 40% der Fixkosten bei Umsatzeinbruch von mehr als 30%

Für Unternehmen, die im Dezember 2020 neu von Schließungen betroffen sind bzw. im ersten Halbjahr 2021 geschlossen bleiben müssen, beträgt der Förderhöchstbetrag 500.000 Euro pro Monat.

2. KfW-Kredite

Schon während des ersten Lockdowns in Deutschland hat die Bundesregierung ein Förderprogramm über die KfW (Kreditanstalt für Wiederaufbau) ins Leben gerufen. Mit dem KfW-Sonderprogramm 2020 (für Unternehmen, die weniger als 5 Jahre am Markt sind: ERP-Gründerkredit Universell; für Unternehmen, die länger als 5 Jahren am Markt sind: KfW-Unternehmerkredit) konnten Unternehmen zu geringen Zinssätzen Kredite erwerben, welche zu bis 90% vom Bund abgesichert wurden. Aufgrund der restlichen 10% Restrisiko, mussten die Hausbanken aber trotzdem die „normale“ Bonitätsprüfung durchführen, um die Kapitaldienstfähigkeit des beantragenden Unternehmens sicherzustellen. Aus diesem Grund hat es hier relativ lange gedauert, dass Gelder ausgezahlt wurden.

Aus diesem Grund wurde dann ein zweites Programm ins Leben gerufen: der KfW-Schnellkredit ist zwar teurer (z.Z. Zinssatz von 3% p.A.) als die Kredite aus dem KfW-Sonderprogramm, dafür wird hier auf die ausführliche Bonitätsprüfung verzichtet (100% Risikoübernahme durch den Bund). Das beantragende Unternehmen muss lediglich nachweisen in Summe in den Jahren 2017 bis 2019 oder im Jahr 2019 einen Gewinn erzielt zu haben.

NEU: seit dem 9.11.20 können auch Unternehmen mit weniger als Mitarbeitern den KfW-Schnellkredit in Anspruch nehmen. Neu ist ebenfalls, dass vorzeitige anteilige Tilgung ohne Vorfälligkeitsentschädigung möglich ist. Der KfW-Schnellkredit ist befristet bis zum 30.06.2021.

3. Steuerliche Hilfsmaßnahmen

Neben oben beschriebenen Instrumenten hat der Bund unterschiedliche steuerliche Hilfsmaßnahmen ergriffen.

- Unternehmen haben die Möglichkeit Verluste aus 2020 gegen Gewinne aus 2019 zu verrechnen (auch auf Vorauszahlungen anwendbar)

xx - Steuerstundungen: wenn Unternehmen aufgrund der wirtschaftlichen Folgen der Pandemie fällige Steuerzahlungen nicht leisten können, kann hier eine grundsätzlich zinsfreie Stundung beantragt werden. Diesen Antrag können Sie noch bis zum 31.12.20 bei Ihrem Finanzamt stellen.

xx

- Unternehmen können die Höhe ihrer Vorauszahlungen auf die Einkommens– und Körperschaftssteuer anpassen lassen. Das gleiche gilt für den Messbetrag zum Zwecke der Gewerbesteuer-Vorauszahlung.

WICHTIG:

Alle Informationen, die wir Ihnen geben, sind durch sorgfältige Recherchen nach bestem Wissen zusammengetragen worden. Bitte stimmen Sie sich hier aber bitte jeweils mit Ihrem Steuerberater und/oder anwaltlichen Vertretung ab, da Sie nur hierdurch Rechtssicherheit erhalten. Aufgrund der hohen Dynamik in der Informationssammlung, sowie aus standesrechtlichen Gründen, kann der SABU hier nur subjektive Interpretationen der vorliegenden (ggf. nicht vollständigen) Dokumente benennen.