Bei gleich drei Richtlinien wird ein Befreiungsschlag skizziert …

Auch auf politischer Ebene macht sich SABU für die kleinen und mittleren Unternehmen in Deutschland stark und wirkt unter anderem über den ZGV auf die EU-Politik ein.

Neue Berichtspflichten für Nachhaltigkeit, Lieferkettengesetz und Taxonomie schienen es von den Dächern zu pfeifen – da kommt viel auf Unternehmen zu! Doch auch durch das Engagement des ZGV gibt es nun Licht am Ende des Tunnels!

„Was wir beschlossen haben, ist zu viel“, ordnete auch EU-Kommissionspräsidentin von der Leyen letzten November bereits ein. Sie stellte damals in Aussicht die Lieferketten-Richtlinie, die Richtlinie zur Nachhaltigkeitsberichterstattung sowie die Taxonomie-Verordnung zu vereinfachen.

Verschiebung der Richtlinien und praxistauglichere Vereinfachungen!

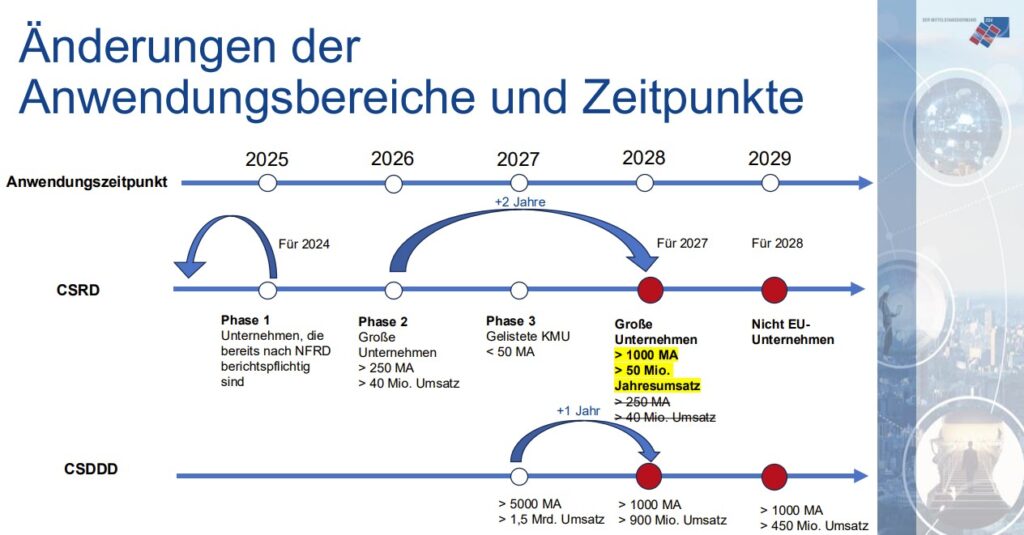

Deutlich weniger berichtspflichtige Unternehmen

CSRD (Nachhaltigkeits-Berichterstattung)

Richtlinie erst ab 2028 geltend für Unternehmen mit über 1.000 Mitarbeitende und über 50 Mio. Euro Jahresumsatz

CSDDD (EU-Lieferkettenrichtlinie)

Vorschlag die Richtlinie erst 2028 geltend für Unternehmen mit über 1.000 Mitarbeitenden und 50 Mio. Euro Umsatz

Taxonomie

Berichtspflicht für Unternehmen mit über 1.000 Mitarbeitende und/oder 450 Mio. Euro Umsatz

Insgesamt gilt: Neben einer spürbaren Einschränkung der Berichtspflichten sollen auch die Anzahl der berichtspflichtigen Unternehmen merklich eingeschränkt werden; die Richtlinie über Nachhaltigkeitsberichterstattung (CSRD) sowie die Lieferketten-Richtlinie (CSRD) sollen einen einheitlichen Anwendungsbereich erhalten. Danach sollen zunächst nur Unternehmen ab 1000 Mitarbeitern und einem Jahresumsatz von mindestens 50 Mio. EUR vom Anwendungsbereich beider Gesetze betroffen umfasst sein. Der Umfang der Informationen, den betroffene Unternehmen von KMU-Geschäftspartnern abfragen können, soll auf ein machbares Maß beschränkt werden: Der „Trickle-Down-Effekt“, also das Durchreichen der Berichtspflichten an mittelständische Unternehmen, würde so eingedämmt. Im Omnibus-Paket zeigt sich damit eine klar auf den Mittelstand orientierte Fokussierung.

Vereinfachung & Lockerung für weniger Bürokratie

Zusammengefasst: Mit dem Omnibus-Verfahren, gleich drei Richtlinien in einem Zug zu verschlanken, wächst die Chance Bürokratieaufwände einzudämmen. Mit den angeglichenen Schwellenwerten fallen deutlich weniger Unternehmen unter die Berichtspflichten. Darüber hinaus werden den Unternehmen größere Zeitfenster zur Vorbereitung ermöglicht.

Näheres zu den erwirkten Anpassungen im verlinkten Dokument.